この記事でわかること

あきら

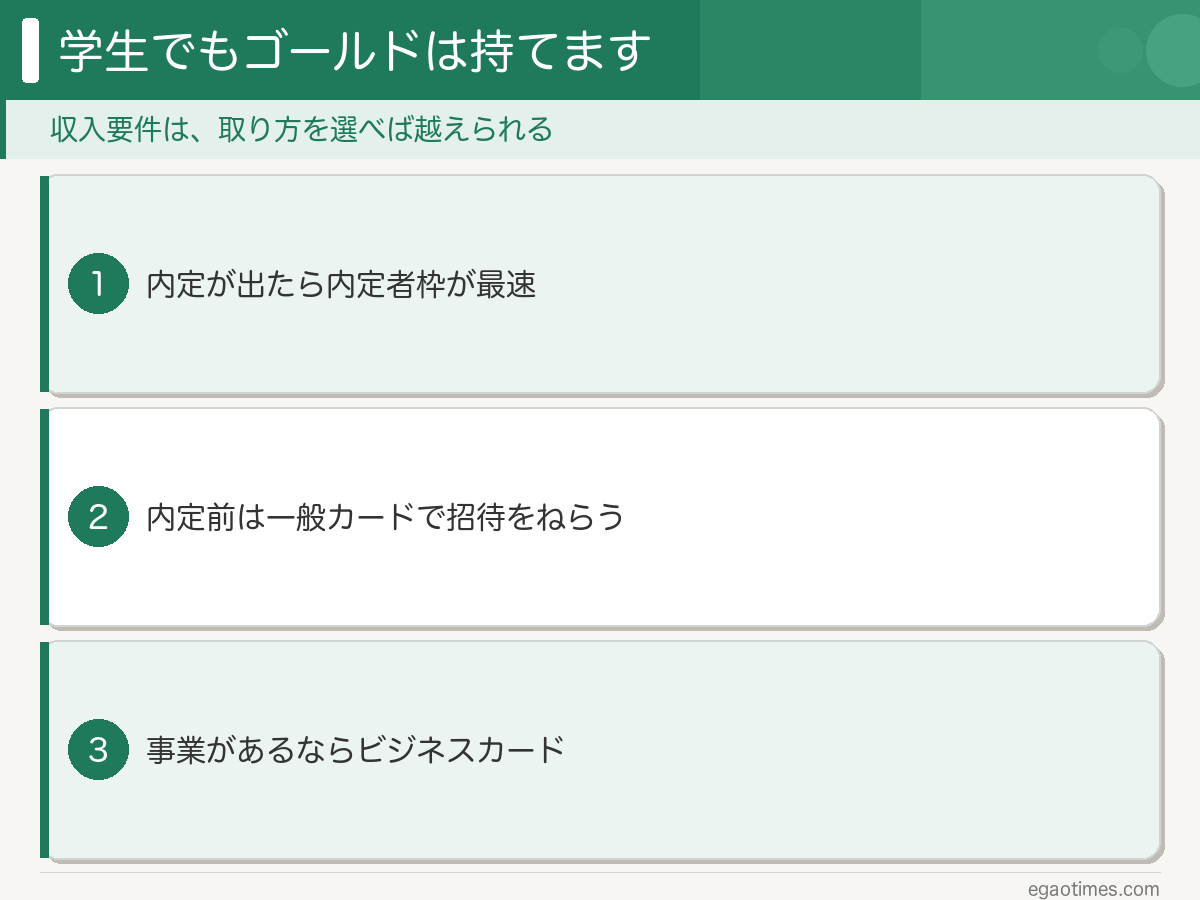

あきら✅ 在学中にビジネス用のゴールドカードも発行

✅ 楽天カード1枚から、コツコツ支払い実績を積んだだけ

✅ 社会人になった今も、その2枚を現役で使用中

「学生のうちにゴールドカードを持ちたい」と調べると、たいてい「学生には無理」で終わります。でも、方法がないわけではないんですよね。私は内定をもらったあとに使える専用の枠から申し込んで、在学中にアメックスを持ちました。

この記事で扱うのは、在学中に持つ方法だけです。実体験をもとに3つ紹介します。

※本記事にはプロモーションが含まれます。

前提:学生がつまずくのは「収入要件」の一行

学生の申し込みが止まる理由は、ほぼ一つです。申込資格に書かれた「本人に安定継続収入のある方」という一行に当てはまらないから。

たとえば三井住友カード ゴールド(NL)の入会対象者は、公式に「原則として満18歳以上(高校生は除く)で、ご本人に安定継続収入のある方」と書かれています。年齢で弾かれているわけではなく、収入のところで引っかかります。

つまり、この一行をどう越えるかがすべてです。在学中に取る方法は3つあります。内定をもらって申し込む、収入要件のないカードから招待をねらう、ビジネスカードで申し込む。順番に見ていきます。

そもそも1枚目のカードをまだ持っていない人は、先にこちらを読んだほうが早いです。学生が最初の1枚を選ぶときの基準をまとめています。

内定が出たら:内定者枠で取る(最速・実体験)

在学中に取るなら、これが最速です。アメックスが内定者向けに用意している「卒業前にアメックス」という枠から申し込みました。

対象は、4年制大学・大学院・短大・専門学校に在学中で、翌年4月からの入社が内定している人。申し込みのときに学生証(または在学証明書)と、採用通知書(または内定通知書)を出します。内定が出ると、それまで収入要件で申し込めなかったカードに申し込めるようになる、というわけです。

特典として月会費(月1,100円)が6ヶ月分、つまり6,600円ぶん無料になります。さらに入会後3ヶ月以内に合計50万円以上使うと最大40,000ポイントがもらえる特典も付いていました。実施時期は年度によって変わるので、申し込む前に公式ページで最新の受付状況を確認してください。

取れるのはグリーン。でも中身は「他社のゴールド級」

先にお伝えしておくと、この枠で取れるのはアメックスの「グリーン」であって、名前としてはゴールドではありません。ここに触れていない記事も見かけるので、はっきり書いておきます。

そのうえで、使ってみた実感としては他社のゴールドカードに近い体験ができます。理由は付いてくるサービスです。ただ条件が細かいので、正確に書きますね。◯が向いている点、△が注意点です。

| 特典 | 実際の条件 |

|---|---|

| 空港ラウンジ | ◯ 国内空港ラウンジを本人は無料で利用できる △ 同伴者は有料。プライオリティ・パスも付帯はしますが、無料利用枠はなく1回35ドルかかります |

| 2 for 1 ダイニング | ◯ 対象店のコースを2名以上で予約すると1名分が無料(国内約100店舗) △ 予約は利用日の3営業日前19時まで。同じ店は半期に1回まで |

| 会費 | ◯ 月会費制で月1,100円(税込)。内定者枠なら6ヶ月分無料 △ 年に直すと13,200円。使わなければ普通に赤字 |

ダイニング特典の正式名称は「2 for 1 ダイニング by 招待日和 -グリーン・オファーズ-」で、ゴールドに付く「ゴールド・ダイニング」とは別物です。対象店舗数もゴールドの半分以下なので、そこは割り切りが必要です。

元は取れるのか:ディナー年2回で足ります

ダイニング特典を半期に1回ずつ、年2回使えばそれだけで回収できます。1人1万円ほどのコースなら1回で1万円が浮く計算なので、2回で約2万円。年13,200円の会費を上回ります。

使ってよかったと思ったのは、記念日に少し良いお店を予約したときでした。学生の財布で1人1万円のコースはなかなか厳しいですが、1名分が無料なら手が届きます。

ラウンジのほうは、学生だと使いどころが想像しにくいかもしれません。私の場合は学会発表で飛行機に乗るときでした。搭乗前に座って、電源を挿してスライドの最終調整をしてから飛ぶ。あの30分があるかないかで、当日の落ち着きが全然違うんですよね。帰省や旅行でも同じで、出発前の30分を座って過ごせるかどうかの差です。

見落とされがちな価値:卒業前の半年に使えること

内定者枠の本当の価値は、社会人になる前の半年弱を「カードがある状態」で過ごせることだと思っています。

学生最後の2〜3月は、引っ越しや家電、スーツと、まとまった出費が一気に来ます。ここを自分のカードで払っておくと、引き落としを初任給が入るタイミングに寄せられます。手元にお金がない時期を、支払いのタイミングをずらすことで乗り切れるわけです。

内定前なら:一般カードから招待をねらう

内定がまだなら、収入要件のないカードを使い続けて上位カードの招待をねらうのが基本です。ただし家族がすでにゴールドを持っているなら、そちらのほうが近道になります。

ここで名前が挙がりやすいのがエポスカードです。年会費は永年無料で、公式の学生向けページに書かれているのは年齢と居住地の条件だけ。収入要件が見当たりません。ここが三井住友ゴールド(NL)との入口の違いです。そのうえでエポスゴールドは、招待経由で申し込むと年会費が永年無料になります。通常は5,000円(税込)なので、この差は大きいです。

ただ、ここは正確に書きます。招待の条件をエポスは公表していません。公式の説明は「カードの利用状況などに応じて案内している」という趣旨にとどまっていて、具体的な基準は出てきません。よく見かける「年間50万円使えば招待が来る」という説明は、直接申し込んだ場合の「年間50万円以上の利用で翌年以降の年会費が永年無料」という別の制度と混同されているのだと思います。招待は、来る前提で計画しないほうがいいですね。

近道:家族がエポスゴールドを持っているなら

家族の紹介専用URLから申し込むと、利用実績がなくても年会費が永年無料のゴールドを持てます。「エポスファミリーゴールド」という仕組みで、紹介できるのはエポスのゴールドかプラチナを持っている家族です。紹介した側にも、家族全員の年間利用額の合計に応じたボーナスポイントが入ります(出典:エポスカード公式)。家族に持っている人がいないか、一度聞いてみる価値はあります。学生が最短でゴールドに届く、かなり現実的な方法だと思います。

支払い実績は「長く、小さく」で十分

支払い実績(クレヒス)は、無理して使わなくてもつくれます。少額でも長く使い続けるほうが評価されます。

私自身、クレヒスを意識して行動していたわけではないんですよね。楽天カードを使って、期日に払っていただけです。いまならサブスクの毎月の支払いをカードにまとめて、口座にお金を用意しておくだけで実績になります。手間はほとんどかからないと思います。

ひとつだけ補足すると、下位カードを使い込めば自動で上位カードに招待される、という単純な話ではありません。たとえばJCBの招待制カードの条件は、公式に「JCBゴールドのショッピングご利用合計金額」で定義されています。将来上位カードを目指すなら、どのカードの利用額が数えられるのかは先に確認しておくと無駄がありません。

事業を始めるなら:ビジネスカードで取る

在学中に「名実ともにゴールド」を取れるのは、この方法だけです。ただし事業の実態がある人に限られます。私は在学中にアメックスのビジネスゴールドを発行しました。

審査で見られるのは、あくまで個人の信用です。それまで1枚のカードを滞りなく使ってきた実績が生きたのだと思っています。内定者枠のグリーンと違って、こちらは正真正銘のゴールドカードで、メタル素材で届きます。

ただ大前提として、事業の実態がないのに事業者を装うのはやめてください。金融機関への申告は、事実をそのまま書くものです。開業に関わる手続きや必要書類は制度が変わることもあるので、申し込む前に公的な情報で確認しておいてください。

どの方法を選ぶか

迷ったら、いまの状況で決めてください。内定が出ているなら内定者枠、まだなら招待ねらいで仕込む、事業を始めるならビジネスカード。この順で考えるのがおすすめです。

| いまの状況 | 選ぶ方法 |

|---|---|

| 内定が出ている | ◯ 内定者枠。在学中に持てて、卒業前の出費にも使える △ 取れるのはグリーン。実施時期は年度で変わるので公式で確認 |

| まだ内定前 | ◯ 招待ねらい。収入要件のないカードを使って実績を作る △ 招待条件は非公表なので、来る前提で計画しない |

| 事業を始める | ◯ ビジネスカード。在学中に本物のゴールドが持てる △ 事業の実態がないなら選べない |

向いていないと思う人

特典を自分から使いにいく気がない人には、正直向きません。ゴールドカードは、付いてくるサービスを使って初めて元が取れる仕組みだからです。

ラウンジもレストラン特典も、自分から予約して使いにいかないと1円にもなりません。「持っているだけで満足しそうだな」と思うなら、年会費無料の一般カードで十分だと思います。

それと、ここだけは押さえてほしいのですが、支払いが遅れることだけは避けてください。支払い実績は作るのに何年もかかる一方で、遅延は一度で傷になります。カードに憧れる気持ちより、ここを先に守ってほしいです。

まとめ:在学中でも、持つ方法はあります

学生がつまずくのは「安定継続収入」の一行です。でも、在学中に持つ方法は3つあります。

- 内定者枠:内定をもらったら在学中に取れる最速の方法。取れるのはグリーンだが中身はゴールド級

- 招待ねらい:収入要件のないカードを使い続ける。家族紹介という近道つき

- ビジネスカード:事業の実態があるなら、在学中に本物のゴールドが持てる

なお、社会人になって収入要件を満たすと、論点は「取れるか」から「年会費をどう無料にするか」に移ります。三井住友カード ゴールド(NL)の年会費無料化や、カードの利用額で変わる積立の還元率あたりですが、それはまた別の話ですね。クレカと証券口座をつなぐ話は、始め方から書いた記事があります。

持てるかどうかより、持ったあとに使い倒せるかで決まります。憧れがあるなら、それは十分な動機だと思いますよ。私にとっては、学会前の落ち着いた30分と、記念日に少し背伸びできたことがその答えでした。

関連記事

カードの前に、大学院そのものにいくらかかるのかが気になっている人はこちらもどうぞ。学費や奨学金の実態をまとめています。