※本記事にはプロモーションが含まれます。また、この記事は一般的な情報提供を目的としており、投資助言ではありません。投資はご自身の判断と責任で行ってください。

# 大学生のための新NISA入門|月1,000円から始める投資の第一歩

この記事でわかること

「投資って怖くない?」「大学生には早すぎるんじゃないの?」

そう思っている人、多いと思います。私もそうでした。でも実際に調べてみると、新NISAは少額から・税制優遇つきで・長期的に資産を育てられる制度で、むしろ若いうちから始めるほど有利な仕組みだということがわかってきました。

この記事では、新NISAの基本から口座開設の方法・リスクと注意点まで、大学生向けに事実ベースでまとめています。「まず知識を入れたい」という人にぴったりの内容です。

新NISAのつみたて投資枠は年間120万円まで非課税

2024年1月スタートの新制度。旧NISAより大幅に使いやすくなりました

最低100円から積み立てができる証券会社もあります

そもそも新NISAって何?3分でわかる基本

NISAとは「少額投資非課税制度」の略で、国が設けている投資優遇制度です。通常、投資で得た利益には約20%の税金がかかりますが、NISA口座で運用した利益は非課税になります。

2024年1月から始まった「新NISA」では、旧制度から大きく改善されました。

| 項目 | 旧NISA(つみたて) | 新NISA(つみたて投資枠) |

|---|---|---|

| 年間投資上限 | 40万円 | 120万円 |

| 非課税期間 | 20年間 | 無期限 |

| 生涯投資枠 | 800万円 | 1,800万円 |

| 口座開設 | 18歳以上 | 18歳以上(変わらず) |

大学生(18歳以上)であれば開設できます。1月1日時点で18歳以上であることが条件なので、現役大学生のほとんどが対象です。

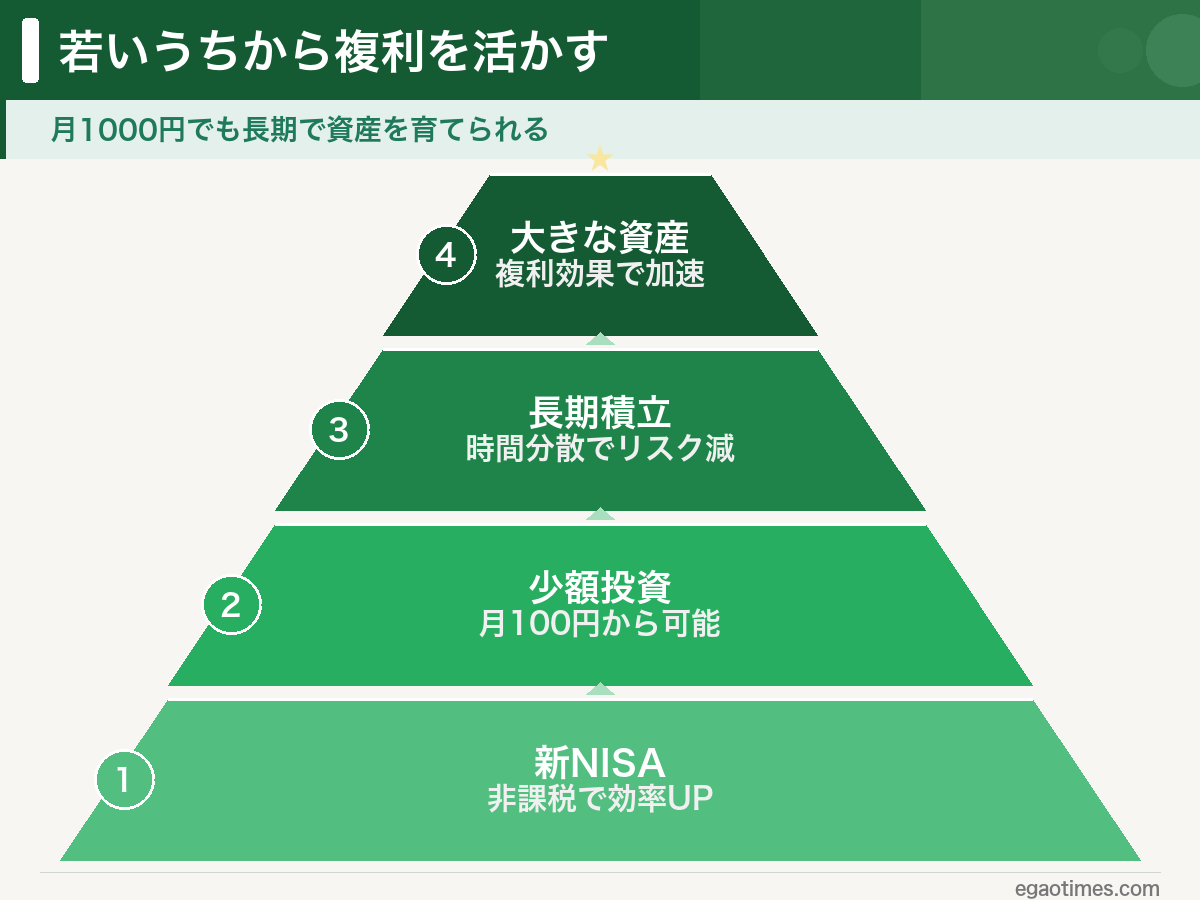

月1,000円でも意味があるの?複利の話

「少額じゃ意味ないでしょ」と思う人もいると思います。でも、投資で注目したいのは複利の力です。

複利とは、運用で得た利益もそのまま再投資して、利益が利益を生む仕組みのこと。一般的に、長期間積み立てるほど効果が大きくなると言われています。

たとえば、仮に月1,000円を年利5%で運用し続けた場合のイメージ(あくまでシミュレーション上の数字です):

大学生は社会人より投資できる時間が長いのが強みです。ただし「必ず増える」というわけではないので、余裕資金の範囲で始めることが大前提です。

口座はどこで開く?主な選択肢

新NISA口座は1人1口座のみ開設できます。一度選んだ証券会社は年単位でしか変更できないため、最初の選択が重要です。

大学生に人気があるのは、以下の2社が多いようです。

| 証券会社 | 最低積立額 | クレカ積立 | 特徴 |

|---|---|---|---|

| SBI証券 | 100円〜 | 三井住友カード(最大3%) | 積立頻度が豊富(毎日・毎週・毎月など) |

| 楽天証券 | 100円〜 | 楽天カード(最大1%) | 楽天ポイントが使えて楽天経済圏との相性が良い |

どちらも取扱商品数はほぼ同じ(約280銘柄)で、手数料も同水準です。楽天系のサービスを多く使っているなら楽天証券、三井住友カードを持っているか持つ予定があるならSBI証券、という選び方もあります。

「どちらが絶対に正解」というわけではなく、自分の生活スタイルに合う方を選ぶのが一番です。

積立NISAに慣れてきて「日本株の個別銘柄も触ってみたい」と思ったとき、国内株の取引手数料0円を打ち出している証券会社(DMM 株など)の存在も頭の片隅に入れておくと、選択肢が広がります。![]()

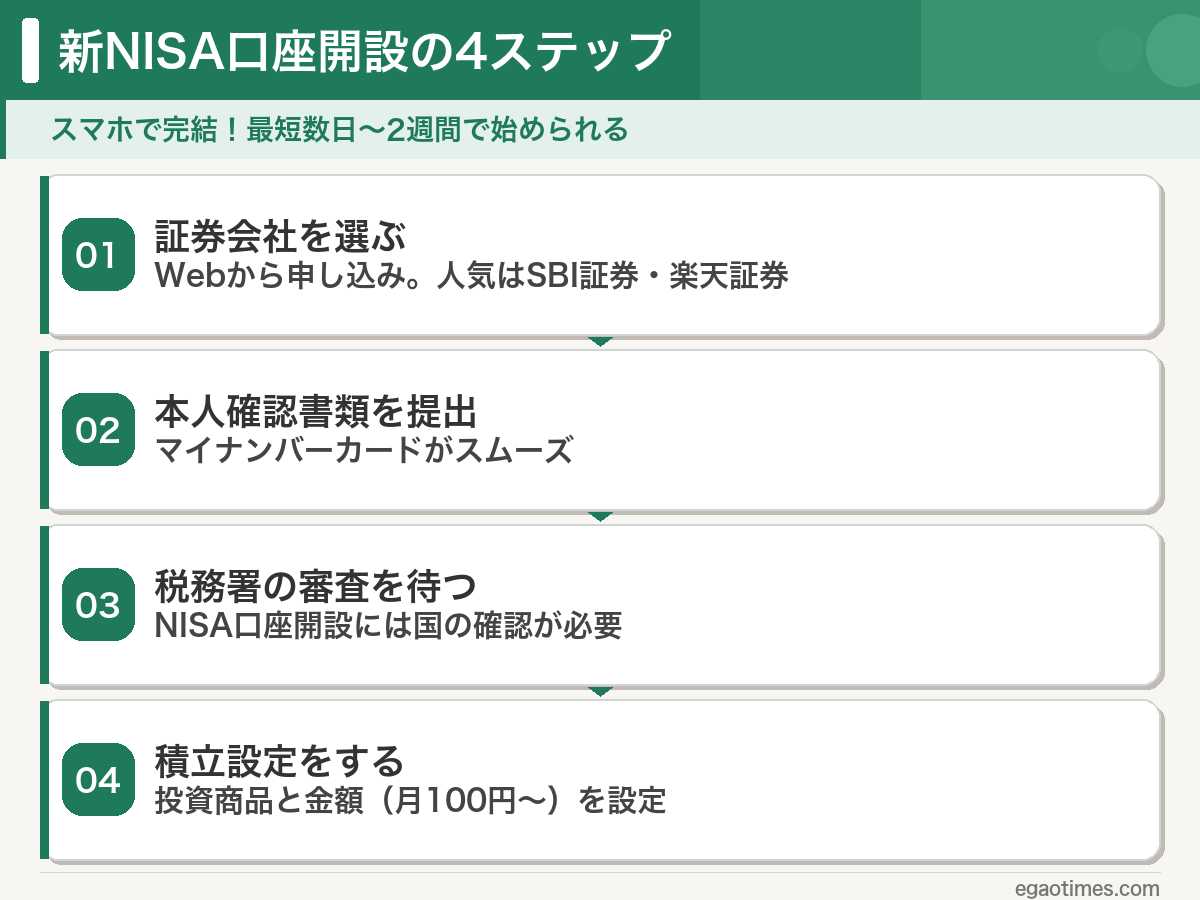

口座開設の流れ(ざっくり4ステップ)

ステップ1:証券会社を選んでWebから申し込む

SBI証券・楽天証券ともにスマホから申し込み可能です。

ステップ2:本人確認書類を提出する

マイナンバーカード(または運転免許証+マイナンバー通知カード)が必要です。大学生はマイナンバーカードがあると手続きがスムーズです。

ステップ3:税務署の審査を待つ

NISA口座の開設には税務署の確認が入るため、申し込みから完了まで最短数日・長くて2〜3週間かかることがあります。

ステップ4:積立設定をする

口座開設後、投資する商品と積立金額を設定します。月100円〜設定できます。

何に投資する?商品選びの基本

新NISAのつみたて投資枠で買えるのは、金融庁が定めた基準を満たした投資信託(主にインデックスファンド)です。

大学生がよく選ぶのは以下のような種類です。

- 全世界株式インデックス(通称「オルカン」):世界中の株式に分散投資できるファンド

- 米国株式インデックス(S&P500連動):米国の主要500社に分散投資するファンド

どちらも手数料(信託報酬)が年0.1%前後と低水準で、長期積立に向いていると一般的に言われています。ただし、どの商品が自分に合うかは個人の状況によって異なります。

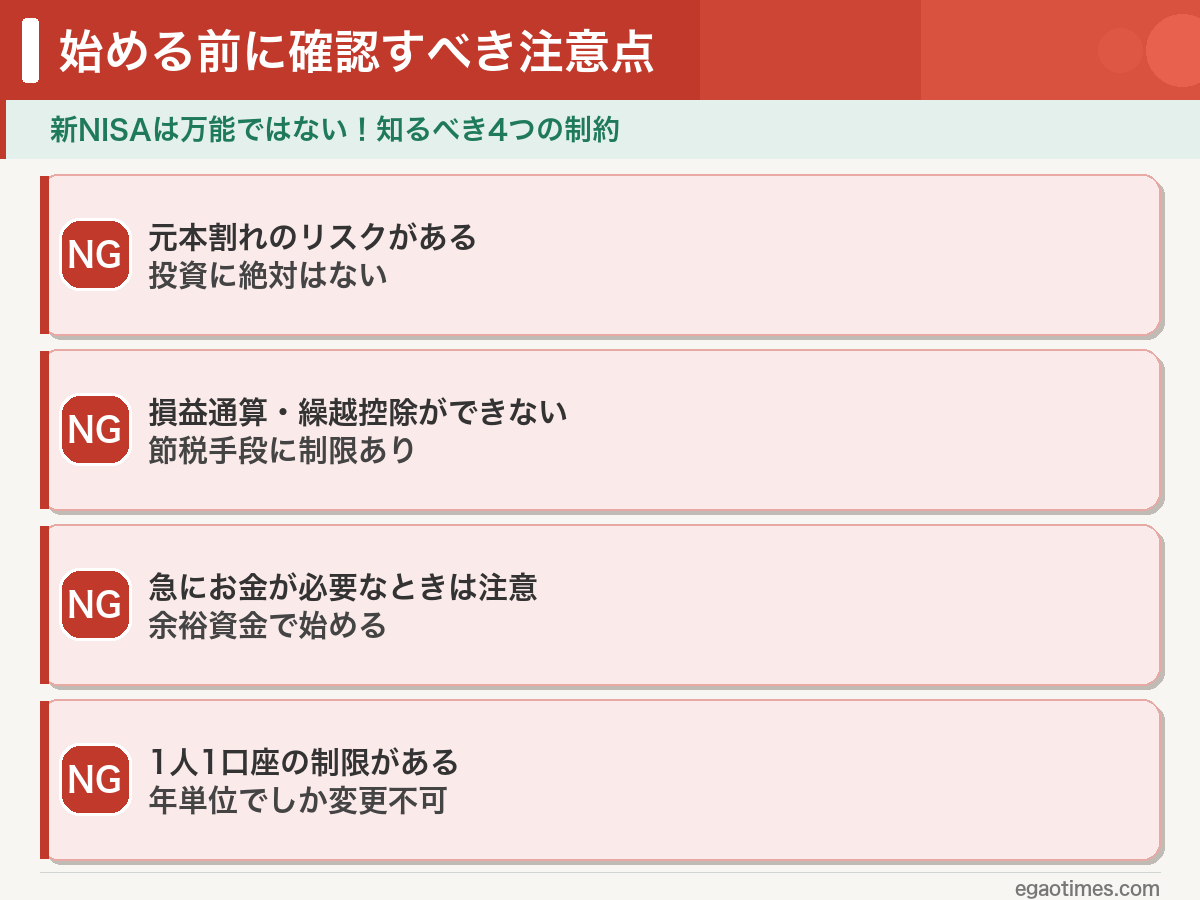

正直に書く:新NISAのデメリットと注意点

メリットだけ並べる記事は信頼できません。実際に知っておくべき注意点をまとめます。

① 元本割れのリスクがある

投資は「増える可能性がある」と同時に「減る可能性もある」ものです。NISA口座は非課税制度であって、損失が出ないわけではありません。短期間で価格が下がることもあります。

② 損益通算・繰越控除ができない

NISA口座で損失が出た場合、他の口座の利益と相殺(損益通算)したり、損失を翌年に繰り越す(繰越控除)ことができません。通常の課税口座にはある節税手段が使えないという制約があります。

③ 急にお金が必要なときは注意

投資は「すぐに使わないお金」で行うのが基本です。学費・生活費・就活費用など近い将来必要なお金を投資に回すのはリスクがあります。

④ 1人1口座の制限

一度開設した証券会社はその年内は変更できません(翌年以降は変更可能)。慎重に選ぶことをおすすめします。

大学生が新NISAを始める前に確認したいこと

投資を始める前に、まず自分のお金の状況を整理してみましょう。

| チェック項目 | 判断基準の目安 |

|---|---|

| 生活費3ヶ月分の貯金がある | 緊急時に投資を崩さなくて済む |

| 奨学金の利率を確認している | 有利子奨学金の返済優先も選択肢のひとつ |

| 投資に回せる余裕資金がある | なくなっても生活に困らない金額から始める |

| 長期(10年以上)のつもりで考えている | 短期売買ではなく長期積立が新NISAの趣旨 |

まとめ:新NISAは「知って選ぶ」ための制度

新NISAは、大学生でも月100円〜始められる制度です。非課税という税制上のメリットがある一方で、元本割れのリスクや制度上の制約もあります。

「やったほうがいい」と断言するのは難しいですが、「知っておくと、将来の選択肢が増える」ことは確かです。まずは証券会社の公式サイトや金融庁の情報をもとに、自分に合うかどうかを判断してみてください。

あわせて読みたい

投資の前に、まず手元のお金を増やすことを考えているなら、こちらの記事も参考にしてみてください。

▶ 奨学金返済サバイバルガイド|1年生が知っておくべきこと(#4)

奨学金を抱えていて「投資と返済、どちらを優先すべき?」と悩んでいる人はこちらも参考にしてみてください。

▶ 大学生の一人暮らし節約術|月の生活費を2万円削った実践テク(#7)

投資に回せる余裕資金を作るには、まず固定費の見直しが効果的です。節約の具体的な方法はこちらで解説しています。