# クレカとNISAで始める大学生のお金の第一歩|5千円から収益出す方法

この記事でわかること

社会人1年目からNISAを月5万円で積み立て中。学生時代は楽天カード+楽天証券からスタートして、今は複数の経済圏を使い分けています。「早く始めておけばよかった」と思ったことは一度もなく、むしろ始めた日が一番よかった、と実感しています。

「投資って難しそう」「損したら怖い」「お金の知識がないと無理でしょ」——そう思って後回しにしている人、すごく多いんですよね。

でも実は、大学生でも今すぐできる入り口が整っています。必要なのはクレジットカード1枚と、30分の口座開設だけ。月5千円から始めて、あとは放置でOKの仕組みがあります。

むしろ、社会人になってから始めるより学生のうちに始めた方が、複利の効果で最終的な資産に大きな差が出ます。これは数学的な事実です。

※本記事にはプロモーションが含まれます。

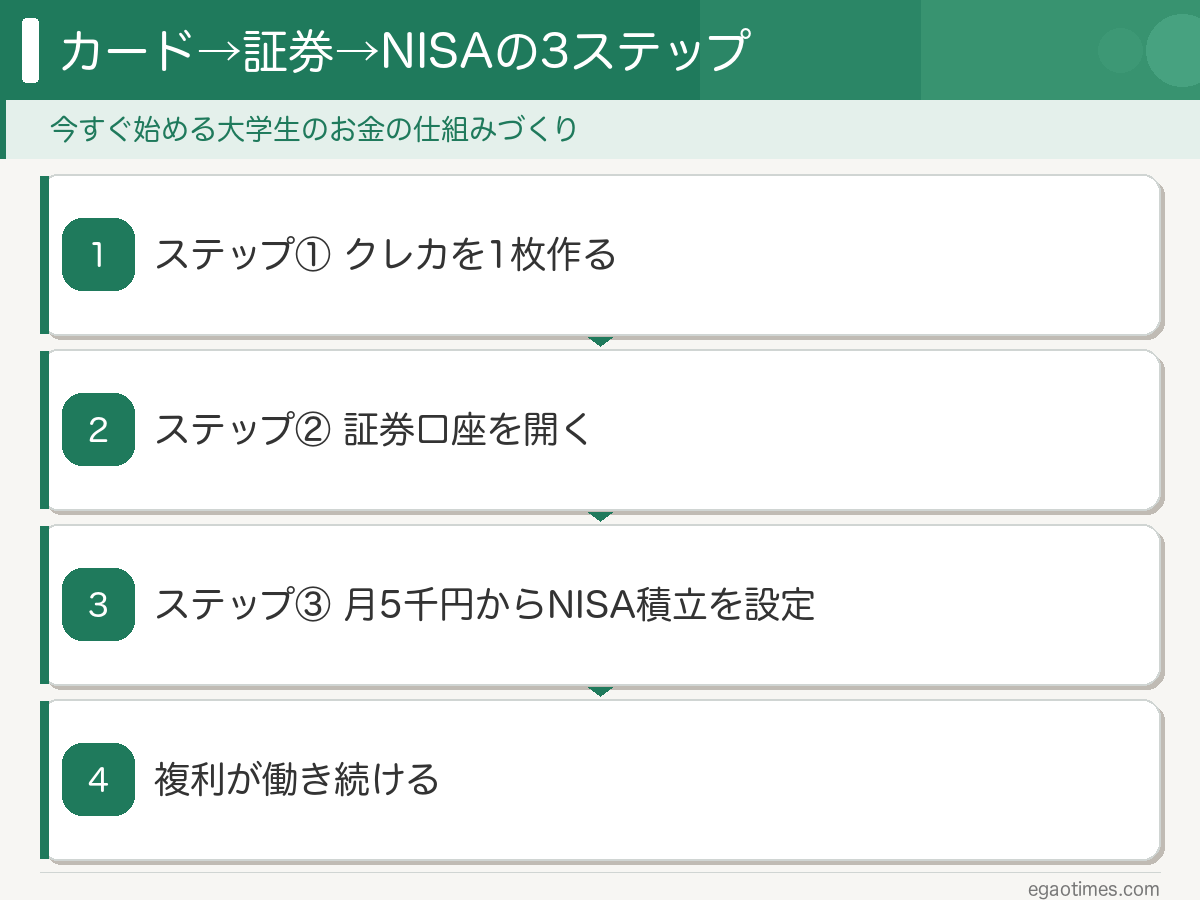

まず全体像:「カード → 証券口座 → NISA」の3ステップ

難しく考えなくて大丈夫です。やることはこれだけです。

① 無料のクレジットカードを1枚作る

一度設定したら、あとは放置でOK。これが大学生向けの最短ルート

② そのカードに合わせた証券口座を開く

③ 月5千円〜1万円のNISA積立を設定する(以降は自動)

「経済圏」という言葉を聞いたことがある人もいるかもしれません。要はカード・銀行・証券を同じ会社のサービスで統一すると、連携が楽でポイントも貯まりやすい、というだけです。

大学生が選ぶなら、まず2択です。

ルートA:楽天カード → 楽天銀行 → 楽天証券

楽天を日常的に使っている・楽天市場で買い物する人向けです。

楽天カード(年会費無料・学生OK)

基本還元率が高く、楽天市場での買い物はさらにポイントが積み上がります。審査のハードルは低く、収入がないアルバイトでも通りやすいカードのひとつです。

楽天銀行のマネーブリッジが便利

楽天証券と楽天銀行を連携する「マネーブリッジ」を設定すると、銀行口座の普通預金金利が大幅に上がります。メガバンクの普通預金とは比べものにならない水準で、学生のうちから積み上げるサブの貯金先としても優秀です。

ルートB:三井住友カード(NL)→ SBI証券

コンビニやカフェをよく使う人・楽天圏にこだわりがない人向けです。

三井住友カード(NL)(年会費無料・学生OK)

「NL(ナンバーレス)」という名前の通りカード番号が表面に記載されないセキュリティ設計。セブン-イレブン・ローソン・マクドナルドなどの対象店舗でスマホのタッチ決済を使うと、通常より大幅に高い還元率になります。コンビニ生活の大学生なら日常の買い物でザクザクポイントが貯まります。

SBI証券はネット証券の最大手

口座数・取扱銘柄・使いやすさのどれを取っても国内トップクラス。三井住友カード(NL)と連携させると、毎月のNISA積立額に応じたポイントがカードに還元されます。

どっちのルートを選ぶ?

どちらも「クレカ無料 × 証券口座無料 × NISA非課税」という条件は同じです。

| 楽天ルート | SBIルート | |

|---|---|---|

| クレカ | 楽天カード | 三井住友カード(NL) |

| 証券口座 | 楽天証券 | SBI証券 |

| 向いている人 | 楽天市場をよく使う | コンビニ・カフェ派 |

| ポイント還元 | 楽天ポイント | Vポイント |

迷ったら「普段どっちのサービスを使うか」で選べばOKです。どちらを選んでも正解で、間違いはありません。

クレカでNISAを積み立てる = ポイントまでもらえる

両ルートとも、クレジットカードで毎月のNISA積立を設定できます。

これの何がすごいかというと、普通に投資するだけでなく、積立額に応じたポイントまでもらえるということです。現金で積み立てたら何ももらえないところを、カード積立にするだけでポイントが乗ってくる。これは使わない理由がないです。

月5千円でも構いません。大事なのは「始める」ことです。

複利の力:なぜ学生のうちに始めるべきか

ここが一番大事な話です。

複利というのは、増えたお金にもさらに利益が乗り続ける仕組みのことです。 時間が長ければ長いほど、雪だるまのように資産が膨らんでいきます。

たとえば20歳から始めた人と25歳から始めた人では、同じ金額・同じ銘柄に投資し続けても、最終的な資産に大きな差が生まれます。投資の世界でよく言われる「時間こそ最大の武器」はこのことです。

学生のうちに始めるメリットはシンプルで、単純に時間が長いという点だけです。毎月の金額が小さくても、始めた日が早いほど有利です。

よくある不安・Q&A

「お金がなくなったら怖い」

NISAで積み立てるお金はいつでも引き出せます。急にお金が必要になっても取り出せるので、全財産を突っ込む必要はありません。毎月「余ったお金の一部」でOKです。

「損しませんか?」

短期的には価格が上下します。ただし、長期でインデックスファンド(世界全体に分散投資する商品)を積み立て続けるスタイルは、過去の実績上、時間をかけるほどリスクが下がる傾向があります。「積み立て続けて途中で売らない」がルールです。

「どの商品を選べばいいかわからない」

迷ったら「eMAXIS Slim 全世界株式(オール・カントリー)」一択でOKです。世界中の企業に一度に分散投資できる商品で、コストが低く、長期積立に適しています。両証券口座で取り扱いがあります。

まとめ

カードを作る → 証券口座を開く → 月5千円のNISA積立を設定する。これだけです。

ポイントまでもらいながら、複利で資産を育てる仕組みが今すぐ動き出す

「お金の勉強をしてから始めよう」と思っているうちに、時間だけが過ぎていきます。難しく考えなくていいです。まず口座を開いて、最小金額で動かしてみる。それが全てのスタートです。

関連記事